Otras Publicaciones

Otras Publicaciones

El auge de la cooperación financiera reembolsable: ¿para el desarrollo o para el sector privado?

Publicado en el Boletín del Centro de Documentación HEGOA nº39 Junio 2014

Temática: Coherencia de políticas, Cooperacion y Financiación para el Desarrollo.

Autoría: Pablo Martínez Osés (Plataforma 2015 y más)

Año de Publicación: 2014

En este artículo, el autor hace una aproximación a la cooperación financiera reembolsable a partir del análisis de los datos y los discursos que explican el auge de este tipo de ayuda aún (o precisamente) en tiempos de grave crisis económica. El texto evidencia cómo en el ámbito internacional de la ayuda al desarrollo se aprecian tensiones que indican un cambio de narrativa con la consideración del sector privado como actor de desarrollo en el centro de los debates. Se propone un análisis de los argumentos, confusiones y preocupaciones que la cooperación financiera reembolsable de apoyo al sector privado expone, reproduce y trata de obviar respectivamente. A su vez el autor hace un análisis crítico de la narrativa sobre el impacto en desarrollo de estas operaciones y revisión crítica del instrumental y los intereses, y sintetiza, mediante un breve análisis crítico, las motivaciones y orientaciones con que el sistema español de cooperación ha abordado recientemente esta modalidad de la cooperación financiera reembolsable.

Abstract: In this article the author makes an approach towards repayable financial cooperation based on the analysis of data and discourses that explain the rise of this kind of aid even (or precisely) in a moment of acute economical crisis. The text shows how tensions within the area of international aid indicate a change of narrative that considers the private sector as a development actor to be in the center of all the debates. It proposes also an analysis of the arguments, confusions and worries that repayable financial cooperation supporting the private sector presents, reproduces and tries to avoid. In turn, the author makes a critical analysis of the discourse about the impact of these operations on development and a critical revision of the instruments and interests, and includes a brief critical analysis about the motivations and orientations with which the Spanish development has recently addressed the modality of repayable financial cooperation.

Palabras clave: Cooperación financiera, Sector privado, Inversiones para el desarrollo, Impactos en desarrollo, Instituciones de Financiación al Desarrollo, FONPRODE

keywords: Financial cooperation, Private sector, Investments for development, Development impacts, Development Financial Institutions, FONPRODE

La cooperación financiera reembolsable

La Ley 23/1998 de Cooperación Internacional para el Desarrollo diferencia entre la cooperación económico-financiera y otros instrumentos de la cooperación, como la cooperación técnica, la ayuda humanitaria y la educación para el desarrollo, que son considerados como ayuda no financiera. Dicha ley no proporciona una definición, sino que apuesta por establecer los términos de lo que considera cooperación financiera mediante la mención de las diferentes operaciones y algunos instrumentos[1], como aportaciones a proyectos de capital físico, contribuciones oficiales a organismos internacionales de carácter económico, acuerdos sobre deuda externa, aportaciones a balanzas de pagos públicas, y dotaciones a los fondos de ayuda al equipamiento.

Habitualmente se entiende por cooperación financiera aquella que, con objetivos de desarrollo, se realiza a partir de una transferencia de recursos financieros o inversiones desde el país donante al país receptor de los fondos, independientemente de que esta transferencia se realice directamente o a través de intermediarios, y también con independencia de que dichas transferencias deban ser reintegradas o no (reembolsables o no reembolsables).

En realidad no se trata de una buena definición puesto que, por ejemplo, las subvenciones a ONG (habitualmente consideradas como cooperación técnica y por lo tanto no financiera) ¿qué otra cosa son, sino una transferencia de recursos financieros a través de intermediarios? ¿No puede decirse lo mismo de la ayuda humanitaria? Hoy por hoy, no contamos con una definición clara sobre qué es cooperación financiera, cuáles son sus propósitos y cuáles sus elementos diferenciales específicos respecto de los otros instrumentos de la cooperación. De hecho, ni siquiera contamos con facilidades para conocer su dimensión cuantitativa real porque ni siquiera el Comité de Ayuda al Desarrollo (CAD-OCDE) establece categorías para diferenciar las transferencias atribuibles a la cooperación técnica de aquellas que donantes como España consideran como cooperación financiera.

Sin embargo, la ayuda reembolsable sí que es un tipo de ayuda sobre la que no caben dudas respecto de su definición, puesto que la obligación de reintegro para el receptor derivada de este tipo de operaciones sí que constituye una diferencia clara respecto de la financiación que se otorga como donación (ayuda no reembolsable). En definitiva, la cooperación financiera reembolsable (CFR) se realiza a través de tres tipos de instrumentos: deuda, inversión y garantías[2]. Y es precisamente esta cooperación financiera reembolsable la que está asistiendo a profundos cambios en los últimos años, ya que está siendo objeto de mayor atención por parte de los países e instituciones donantes, hasta el punto de que podemos estar asistiendo a un profundo cambio del paradigma y de la visión del desarrollo, tal y como había sido hasta ahora comprendida en el ámbito de la ayuda internacional.

Por lo tanto, hemos de remitirnos a un conjunto de operaciones e instrumentos financieros que los países donantes suelen agrupar bajo el término de cooperación financiera, así como a un conjunto de argumentos y justificaciones que explican este tipo de cooperación, no por el tipo de instrumentos, sino por lo que consideran su objetivo peculiar y específico: apoyar iniciativas del sector privado –lucrativo o empresarial– convirtiendo a éste en un “actor” o “socio” de desarrollo. Entre unos (instrumentos) y otros (argumentos), de forma agregada, configuran lo que conocemos como cooperación financiera.

Evolución de la cooperación financiera reembolsable entre los donantes

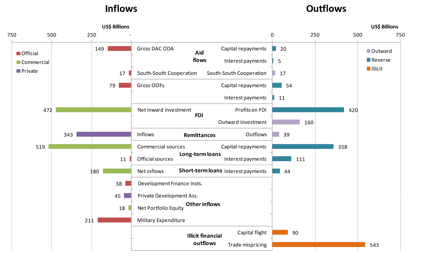

El novedoso énfasis que se pone en la cooperación financiera, tanto internacional como nacionalmente, es preciso enmarcarlo en las algunas reflexiones que desde hace un tiempo tratan de poner en relación diferentes flujos económicos entre países de Norte y países del Sur, independientemente de que su orientación, propósito o destino sean lo que hasta ahora entendíamos como estrategias específicas de desarrollo, desde la perspectiva del desarrollo humano. De esta forma, comienzan a compararse flujos oficiales (procedentes de los presupuestos públicos) con flujos privados como la inversión extranjera directa (IED) o las remesas de las personas emigrantes. También se mezclan flujos en forma de donación con compras de capital u otorgamientos de préstamos. Es el denominado blending: flujos mixtos o mezclados[3].Al menos dos consecuencias son deducidas de este ejercicio comparativo: por un lado, se relativiza la importancia de la AOD teniendo en cuenta su menor volumen respecto de otros flujos que han crecido espectacularmente en los últimos tiempos y, por otro lado, se trata de considerar de forma tan automática como confusa todos esos flujos como susceptibles de ser considerados flujos para financiación del desarrollo.

Una mezcla de flujos fluye hacia dentro y hacia fuera de los países en desarrollo. Cantidades en miles de millones de dólares americanos, 2011.

Fuente: InvestmenUt to end poverty, Development Initiatives, 2013

Entre todos estos flujos, para analizar el fenómeno de la cooperación financiera reembolsable, debemos detenernos concretamente en los flujos emitidos por las Instituciones Financieras de Desarrollo (DFI, por sus siglas en inglés) que han crecido espectacularmente en la última década. Sólo tomando en cuenta los datos de las instituciones europeas agrupadas en la Asociación Europea de Instituciones Financieras de Desarrollo (EDFI, por sus siglas en inglés), formada por 15 instituciones de otros tantos países, la cartera total agregada ha pasado de 9.000 millones de euros en 2003 a los 26.000 millones de euros en 2012, creciendo un 171%[4] (EDFI, 2012).

Conviene subrayar dos cuestiones relativas a este incremento de operaciones y fondos destinados a cooperación financiera reembolsable en este periodo. Por un lado, que el mayor ritmo de crecimiento anual de la cartera agregada de las instituciones europeas se ha dado precisamente en los años posteriores al estallido de la crisis financiera (a partir de 2008) con un incremento medio superior al 10% anual[5]

Por otro lado, cabría también contrastar este incremento con el acuerdo tomado en el seno del Comité de Ayuda al Desarrollo (CAD) en el marco de la Declaración de París sobre Eficacia de Ayuda, que prohibía la utilización de la ayuda ligada y que, por lo tanto, condenaba a la desaparición los instrumentos de cooperación financiera reembolsable condicionados a la compra de bienes y servicios de los países donantes que computaban como Ayuda Oficial al Desarrollo (AOD) por su carácter concesional. Estas dos cuestiones sirven para poner de manifiesto que los países donantes tratan de responder a dos retos simultáneos: mantener niveles de financiación para el desarrollo en un contexto de ajuste fiscal muy duro que penaliza las operaciones que supongan déficit público, al tiempo que deben responder a los intereses de internacionalización de sus empresas, que han perdido un instrumento importante para facilitar sus exportaciones en un contexto en el que las esperanzas de recuperación del crecimiento económico se centran precisamente en equilibrar las balanzas comerciales nacionales por la vía del aumento de las exportaciones.

Hay que subrayar el hecho de que aún hoy sea del todo imposible conocer qué cantidad de la cartera invertida a través de las DFI puede ser considerada AOD[6], puesto que no se sabe cuántos de estos fondos cumplen con los criterios señalados por el CAD para que puedan ser computados como tales (López, 2012: 205).

La cooperación financiera reembolsable no es un fenómeno novedoso entre las prácticas de los donantes, como muestran los años de constitución de las Instituciones Financieras de Desarrollo de los principales países donantes[7] (Tabla 1), aunque es en los últimos tiempos en los que esta cuestión empieza abordarse desde una lógica vinculada a las políticas de desarrollo. Además, puede observarse que la composición de las carteras en función de los instrumentos preferidos son muy diferentes, con países que muestran una clara preferencia por operaciones de capital y otros que se centran en operaciones de deuda. En términos agregados se aprecia una tendencia creciente de las operaciones de capital sobre las de deuda, puesto que en los últimos cinco años se ha invertido la relación siendo hoy por primera vez mayoritarias las de capital (51% vs. 47% en 2012). Las realizadas en forma de garantías constituyen una parte poco más que residual. Esta tendencia tiene que ver con la proliferación de fondos de inversión de muy diversas constituciones y propósitos, que han aflorado espectacularmente entre los mercados de capitales en los últimos tiempos

|

NOMBRE

|

PAÍS

|

AÑO CREACIÓN

|

CAPITAL

|

DEUDA

|

GARANTÍA

|

|

BIO

|

Bélgica

|

2001

|

52%

|

48%

|

0%

|

|

CDC

|

Reino Unido

|

1948

|

97%

|

3%

|

0%

|

|

DEG

|

Alemania

|

1962

|

19%

|

78%

|

3%

|

|

FMO

|

Holanda

|

1970

|

42%

|

51%

|

7%

|

|

PROPARCO

|

Francia

|

1977

|

12%

|

84%

|

4%

|

|

NORDFUND

|

Noruega

|

1997

|

91%

|

9%

|

0%

|

|

SWEDFUND

|

Suecia

|

1978/1991

|

59%

|

41%

|

0%

|

|

SIFEM

|

Suiza

|

2005

|

90%

|

10%

|

0%

|

Fuente: López, 2012: pp. 202 y 204. Los porcentajes por tipo de instrumento corresponden a lo declarado por la EDFI para el año 2008.

La nueva narrativa de la cooperación financiera reembolsable

Probablemente más importante que la cuestión instrumental con que los fondos de la cooperación financiera reembolsable se ejecutan, sea el propósito al que se destinan. Esta cuestión está constituyendo una nueva narrativa que, a nuestro juicio, es el núcleo de un cambio de paradigma sobre la visión del desarrollo y sobre el carácter de las políticas de cooperación cuyo alcance, aún por determinar, puede ser de enormes proporciones.

La cooperación financiera reembolsable se destina exclusivamente a financiar el conjunto de iniciativas del denominado sector privado, sean de carácter productivo, de infraestructuras, energía o de servicios financieros, por citar los sectores preferidos por las prácticas que se realizan bajo esa denominación. Se trata, como alienta y argumenta esta nueva narrativa, de apoyar de forma efectiva y directa las iniciativas de negocios del sector privado de forma que éste pueda constituirse en un socio de desarrollo, equiparable a los que se consideraban como tales de forma exclusiva, el sector público y el sector social[8]. Como ejemplo de esta fundamentación podemos acudir, por ejemplo, a la EDFI que expresa con claridad que la misión y mandato institucional de sus miembros es “promover el crecimiento de negocios sostenibles mediante la financiación y la inversión en empresas del sector privado lucrativo”. En esta lógica se inserta en nuestro país la elaboración de la Estrategia de Crecimiento Económico y Promoción del Tejido Empresarial aprobada por el Gobierno español en 2011, y que se fundamenta en el marco estratégico de referencia del enfoque de “crecimiento económico favorable a los pobres” (pro-poor growth) impulsado por el CAD (OCDE, 2007). Básicamente, esta estrategia remite a cuatro áreas de intervención (promoción del tejido económico y empresarial, marco institucional para el desarrollo de los mercados, participación de los sectores más pobres y fortalecimiento de los espacios para el diálogo, la coordinación y la acción conjunta, todas ellas centradas evidentemente en los países socios) e insiste en repetidas ocasiones en la necesidad de articular acciones simultánea y complementariamente en las cuatro áreas, al tiempo que establece con claridad que el instrumental con que se acomete esta estrategia debe estar sometido al enfoque de “coherencia de políticas”, de forma especial el Fondo para la Internacionalización de la Empresa (FIEM) y otros derivados de la cooperación reembolsable (AECID, 2011: 42).

Más allá del valor normativo que documentos estratégicos como el citado de la cooperación española tengan, lo cierto es que esta iniciativa se inscribe en una corriente a la que hemos asistido en la última década, que supone un gigantesco esfuerzo de legitimación del sector privado lucrativo como actor del desarrollo, que ha irrumpido progresivamente en los espacios políticos determinantes para la definición de las agendas[9].

Respecto a esta cuestión se produce un interesante y amplio debate sobre muchos aspectos, que van desde el papel de la empresa en la tan traída eficacia del desarrollo, hasta cuestiones relativas a la transparencia y la rendición de cuentas; los límites de la autorregulación y la capacidad de los estados; la escasa tributación internacional a través de paraísos fiscales; la discriminación entre grandes corporaciones transnacionales o pequeñas empresas, etc. Un amplio debate que desborda las pretensiones de este artículo que, sin embargo, sí debe detenerse aunque sea de forma sintética en conocer los argumentos y la discusión respecto de cuáles son las condiciones y características que fundamentan la idea del sector empresarial privado lucrativo como vector fundamental para el desarrollo, y por la que la cooperación financiera reembolsable se está viendo impulsada.

Riesgos y cuestionamientos de la cooperación financiera reembolsable

Más allá de posiciones simplistas o debates esencialistas respecto de la centralidad del sector privado en la promoción del desarrollo, existen evidencias asumidas de forma generalizada que indican que deben darse una serie de condiciones para que la relación sector privado y desarrollo humano no sea una relación conflictiva o contradictoria, incluso antitética. Varias cuestiones ilustran estas preocupaciones, como por ejemplo: ¿De qué forma se consigue que el sector privado, y las políticas y financiación con que son apoyados, proporcionen resultados en materia de desarrollo? ¿Cómo se garantiza que las operaciones financiadas por la cooperación financiera reembolsable, a través del apoyo al sector privado empresarial, proporcione beneficios a las poblaciones de los países socios?

En términos generales, si atendemos a las fundamentaciones clásicas y reiteradas por los promotores de estas ideas, podemos resumir que el propósito fundamental es crear tejido empresarial en los países socios a partir del convencimiento de que son muchas las debilidades que éste presenta por falta de competitividad, de tecnología, de infraestructuras, de capacidad, de financiación o de articulación productiva. La cooperación, tal y como reza la tradicional justificación desde el enfoque económico clásico, se limita a actuar donde existen “fallos del mercado”, es decir, donde el mismo no logra asignar adecuadamente los bienes y servicios que sus poblaciones demandan. En esos contextos, el fortalecimiento del sector privado es considerado el factor relevante para iniciar procesos que fortalezcan los mercados y, con ello, los procesos de desarrollo en los países socios, generando de esa forma grandes impactos en la mejora de la calidad de vida de las personas y en la sostenibilidad ambiental[10], generalmente a través de la creación de empleo, el aumento de ingresos fiscales y la mejora del acceso a bienes y servicios. De hecho, es notable la confusión en los documentos estratégicos de los donantes, que utilizan variados enfoques y diferentes prioridades, mezclando diferentes dimensiones del apoyo al sector privado –creación, catalización, distribución– sin diferenciar los roles del sector privado doméstico del multinacional al justificar las intenciones de este tipo de ayudas (Action Aid, 2014: 5).

Pasando por alto, aunque sea mucho pasar, la ingenuidad que transmite esta idea, que no tiene en cuenta la creciente competencia entre el sector privado de los países ricos respecto de ese sector privado local que se pretende reforzar, nos centraremos en los elementos fundamentales que se tienen en cuenta para justificar la idoneidad de las prácticas de la cooperación financiera reembolsable. Las DFI gestionan este tipo de operaciones con un instrumental técnico que garantiza que sus préstamos e inversiones son idóneos para dinamizar el sector privado al tiempo que aseguran impactos en desarrollo humano sostenible. Dicho de otra forma, la relación entre la cooperación financiera reembolsable y la lucha contra la pobreza descansa en el empleo de herramientas de seguimiento y evaluación del impacto en desarrollo de dichas operaciones.

En este sentido, las dos herramientas de medición del impacto en desarrollo más extendidas entre las DFI son el Corporate Policy Project Rating (GPR),diseñado por Alemania y adoptado como ejemplo por la cooperación española y que se basa en el enfoque de contribución al desarrollo, y el Development Outcome Tracking System (DOTS) desarrollado por la CFI del Banco Mundial y basado en el enfoque de desarrollo sostenible. Ambas herramientas combinan análisis financieros y económicos de las operaciones (y en algún caso de la cartera en conjunto) con análisis de impactos sociales o ambientales. El problema es que estos análisis en realidad no son tales, puesto que se basan en indicadores proxy por las dificultades y el elevado costo de realizar evaluaciones de impacto extensas para cada operación. “Ninguna de las herramientas cuenta con métodos explícitos de medición del impacto en el nivel de pobreza y en el bienestar de la población pobre”(López, 2012: 210), puesto que miden, por ejemplo, el número de agricultores atendidos o el número de pymes creadas como aproximación, en lugar de medir si el ingreso de los agricultores mejoró o cuál es el impacto en la producción de las pymes beneficiadas. Así, es relativamente sencillo encontrar en los informes de las DFI y la CFI proyectos y operaciones con puntuaciones del 70 y el 80%, en el área de hidrocarburos y minería, por ejemplo, que obvian los estudios que cuestionan el impacto en términos de reducción de la pobreza y falta de transparencia en los procesos de explotación económica de las industrias extractivas en países en vías de desarrollo.

De igual forma sucede con otro de los sectores preferidos de estas inversiones, los destinados a la producción agrícola. Ya existen numerosos casos documentados de comunidades enteras de campesinos, pastores o recolectores que han sido expulsadas de sus tierras y perdido sus medios de subsistencia para dejar paso a plantaciones forestales o enormes explotaciones agrícolas. Algunos de estos casos habían sido financiados por la Corporación Financiera Internacional[11].

Además, la mayoría de las evaluaciones de impacto suelen iniciarse cuando ya se han tomado las principales decisiones respecto de la inversión[12], lo que parece indicar que el análisis del factor de impacto en desarrollo está subordinado a los otros factores de rentabilidad y viabilidad financiera y económica. El problema es que si estas operaciones no muestran un impacto en desarrollo adicional al negocio que proporcionan las inversiones ¿qué diferencia a la cooperación financiera reembolsable del desarrollo de cualquier otra entidad promotora de inversiones en la economía global?

Dado que no contamos con la posibilidad de acceder a estudios reales de los impactos generados por la actividad que es objeto de la cooperación financiera reembolsable, existen otros estudios que analizan al menos si los destinos de las operaciones cumplen con los propósitos declarados y ponen en duda una de las cuestiones más subrayadas: que la financiación alcanza al tejido empresarial de los países socios.

Así, EURODAD analizó seis DFI junto con las carteras de la CFI y el BEI y halló que sólo el 25% de las empresas financiadas por el BEI y la CFI en ese periodo están domiciliadas en países en desarrollo y el 50% de las carteras de todas las instituciones examinadas se dirige a empresas basadas en países de la OCDE y paraísos fiscales (EURODAD, 2012: 18-19). Si lo que tenemos en cuenta es el modelo de desarrollo que se afirma promover con este tipo de financiación, por ejemplo, en el ámbito del tejido productivo, la realidad también se muestra testaruda respecto del tópico mil veces reafirmado por las DFI y los gobiernos donantes de que el propósito es articular y promover a pequeños y medianos productores para atender las fallas del mercado que no les permite acceder a financiación. En el sector agrícola, de evidente importancia cuando hablamos de promover alternativas para las poblaciones más empobrecidas, la FAO ha denunciado que los fondos de inversión agrícola se centran principalmente en la agricultura industrial a gran escala. De los 31 fondos de este tipo que la FAO revisó en 2009, tan sólo cuatro ofrecían préstamos para la pequeña agricultura (FAO, 2010). Analizando los proyectos de inversión de las gestoras de los fondos en las que los gobiernos están invirtiendo capital se observan como preferidos los negocios basados en monocultivos como la palma africana, y otros también con serias repercusiones ambientales como el agua embotellada[13].

En realidad lo que tenemos sobre la mesa es una tendencia muy clara a confundir el desarrollo del sector privado empresarial local con la ampliación de oportunidades para el sector privado transnacionalizado, con evidentes intereses en áreas de negocio en países en desarrollo como la energía, las infraestructuras, la tecnología, o la producción agrícola a gran escala. Estamos asistiendo a la aparición de un viejo fenómeno con un nuevo rostro. La antigua ayuda ligada a los intereses exportadores de las empresas de los países donantes reaparece ahora, ya no mediante la condicionalidad atada a un instrumento, sino por la vía de los hechos que muestran que las principales beneficiarias de la cooperación financiera reembolsable son las empresas exportadoras y los intereses comerciales de los países donantes. Se trata de la denominada ayuda “informalmente ligada”.

Este tipo de inversiones cuentan con un problema adicional a la hora de ser examinadas en su ejecutoria y en sus impactos, y es la opacidad de estas gestoras a la hora de informar sobre sus operaciones. Lo habitual es que se aduzcan motivos de discrecionalidad comercial para evitar proporcionar información de este tipo de inversiones, de forma que todo el impacto en desarrollo social o ambiental pretende ser demostrado con cifras expuestas como miles de millones invertidos, miles de empleos generados, o toneladas de producción obtenida. Esta es la información de que dispone, por ejemplo, el gobierno español y así la publica en los sucesivos informes elaborados sobre la ejecución del FONPRODE[14], sin que haya forma de obtener información relevante sobre el tipo de empleo que se ha generado, sus condiciones y perspectivas, o los efectos del mismo sobre la mejora de la calidad de vida de las personas o sobre los impactos reales que en materia medioambiental están produciendo estas inversiones.

También es preciso señalar qué sucede respecto de otro de los argumentos que con más fuerza es empleado para promover la cooperación financiera reembolsable: el supuesto efecto palanca o de catalización –leverage- que los fondos públicos logran sobre las inversiones privadas. En los documentos de la CFI o de las DFI se señalan cifras gruesas sobre la capacidad que estas inversiones realizadas tienen de atraer a inversiones privadas. En realidad tan sólo se trata de cifras agregadas de inversiones, públicas y privadas, que participan de determinados vehículos de inversión y otro tipo de intermediarios financieros, sin poder establecer con claridad si esas cantidades de inversión de origen privado son realmente adicionales, es decir, si no hubieran sido invertidas de no haber existido el apoyo de la financiación pública. Por ejemplo, la CFI alega que por cada dólar invertido apalanca tres del sector privado (EURODAD, 2012: 21-22), como si el hecho de que financiación pública y privada co-inviertan en determinadas inversiones demostrara que aquella atrae a ésta hacia inversiones que no se producirían por sí mismas. De hecho, es muy probable que lo que esté haciendo la cooperación financiera reembolsable es replicar tendencias de inversores y de mercado en lugar de invertir en las áreas “fronterizas”, es decir, en aquellas donde los mercados no llegan y en las que se concentran las demandas de las poblaciones con dificultades para acceder a financiación para producir.

Por último, es necesario mencionar la cuestión de la deuda externa generada por este tipo de cooperación y las dificultades para que los donantes asuman cartas de financiación responsable, mediante las cuales no sólo se evalúe la viabilidad financiera de las operaciones desde el punto de vista del prestamista, sino que se tengan en cuenta los riesgos de incrementar la deuda externa en muchos países, de forma que ésta no sólo sea insostenible desde el punto de vista financiero, sino que también estreche el margen de actuación de los presupuestos públicos sobre sus propias prioridades de desarrollo. Puede estar produciéndose un desplazamiento de las prioridades estratégicas de desarrollo de muchos países, del fortalecimiento del sector público o las inversiones en sectores sociales hacia la participación en inversiones de interés para el sector privado transnacional, que en el mejor de los casos podría interesar también al sector privado exportador local.

La cooperación financiera reembolsable en España

La cooperación financiera reembolsable en España es un fenómeno tan nuevo que aún no pueden ofrecerse muchas evidencias de su comportamiento. Tan sólo a partir de 2010 con la creación del FONPRODE puede hablarse de este tipo de cooperación en España (López, 2012; Fresnillo y Gómez-Olivé, 2011). Sin embargo, sí pueden establecerse algunas conclusiones respecto del diseño del instrumento, sus primeros pasos y algunas otras decisiones políticas que muestran con claridad cómo España está consolidando un cambio de narrativa y de visión respecto de su política de cooperación cuyo eje fundamental precisamente tiene gran relación con ciertas oportunidades que la cooperación financiera reembolsable le proporciona.

Antes de 2010 España no disponía de instrumentos para realizar el tipo de operaciones que hemos venido describiendo, pero, el denominado componente “comercial” de la ayuda española ha sido en algunos periodos de enorme importancia a través del Fondo de Ayuda al Desarrollo (FAD), lo que es un hecho relevante para comprender qué intereses y qué visiones están tras el reciente cambio de rumbo. En los primeros años noventa este componente, de carácter reembolsable y explícitamente destinado a favorecer las exportaciones españolas, llegó a suponer más de la mitad del total de la ayuda española. Aunque este componente fue progresivamente reduciéndose por diversas razones –adopción normas CAD, incoherencias con los objetivos y prioridades de la política de cooperación, límites internacionales para los préstamos comerciales, aumento de otras partidas de ayuda– lo cierto es que en el sistema de cooperación español siempre convivieron dos visiones sobre el desarrollo y sobre la cooperación que pugnaron por hacer valer sus intereses, y que volvieron a mostrarse con claridad con la reforma del FAD que dio lugar a dos instrumentos diferenciados: el Fondo para la Internacionalización de la Empresa (FIEM) y el Fondo para la Promoción del Desarrollo (FONPRODE) (Martínez Osés, 2012). El primero quedaría en manos de los Ministerios de Economía y Comercio y, al no computar como AOD, pretendía alejarse de cualquier limitación o salvaguarda relacionada con los criterios de desarrollo; el segundo, bajo la dirección del Ministerios de Exteriores y Cooperación, reuniría multitud de posibles operaciones entre las que se incluían las nuevas formas de cooperación financiera reembolsable objeto de estas líneas.

FONPRODE: improvisación y poco alineamiento estratégico

El FONPRODE fue creado en 2010 y apenas tres años después ha sido reformado legalmente. Con su creación se abrió para la cooperación española la posibilidad de realizar las nuevas operaciones de inversión tanto de forma directa como a través de intermediarios. La experiencia española en este tipo de operaciones era inexistente, puesto que a pesar de disponer de la Compañía Española de Financiación para el Desarrollo (COFIDES), miembro español de la EDFI, su total separación de la política y del sistema de cooperación español, así como su misión institucional orientada a favorecer la internacionalización de la empresa española, hacían que su cartera se mantuviera alejada de las denominadas inversiones para el desarrollo y su experiencia completamente ajena a los esfuerzos de otras DFI de vincular inversiones con criterios de desarrollo (AFI, 2010). Estas cuestiones no han sido motivo suficiente para que, sólo tres años después de aquella división salomónica de repartir fondos entre economía y exteriores, la nueva reforma permita orientar claramente la parte reembolsable del FONPRODE a las estrategias e intereses de internacionalización de las empresas dado que se introduce a COFIDES en todas las fases del ciclo de las operaciones a realizar con dicho instrumento (Martínez, I. y Martínez, P, 2014; Plataforma 2015 y más y Coordinadora de ONG–España, 2014).

Cuando se creó el FONPRODE no se generó un adecuado encaje institucional de este instrumento en el sistema de cooperación y no se dotaron las suficientes capacidades para asegurar su gestión y especialmente su integración con el resto de actores del sistema[15].

Ya entonces, en plena crisis económica y financiera, las prioridades y las urgencias iban por un lado diferente al de establecer un instrumento coherente con los principios del desarrollo. En un contexto de durísimo ajuste fiscal, el FONPRODE ofrecía un enorme interés para los responsables de la política fiscal precisamente en su parte reembolsable, es decir, aquella que no generaría déficit siempre y cuando los préstamos e inversiones garantizaran tipos de interés superiores a cómo se pague la deuda pública española en los mercados internacionales en cada momento. Este es el principal motivo por el que ya desde 2010 el gobierno incumplió la ley al superar con creces el tope máximo del 5% de ayuda reembolsable respecto del total de la ayuda (Fresnillo y Gómez-Olivé, 2011), alcanzando estos últimos años el entorno del 15%, lo que sitúa a la cooperación española muy por encima de los donantes del entorno. También es el principal motivo por el que en los años 2012 y 2013 el FONPRODE no haya conseguido ejecutar la totalidad de los fondos de que disponía en su presupuesto, ya que en esos momentos la deuda española llegó a niveles cercanos a los 600 puntos básicos. Cualquier país o cualquier fondo de inversión hubiera conseguido con facilidad préstamos y capital a un precio muy inferior al que España lo ofrecía. Más aún si el objeto de estos préstamos es, como se le supone, facilitar financiación allí donde los mercados de capital no llegan y donde mayores vínculos con los objetivos de desarrollo tengan esas operaciones.

El actual Gobierno de España no pensó en limitar las obligaciones respecto del control del déficit para operaciones de especial interés desde el punto de vista del desarrollo, ni apostó por aumentar la parte no reembolsable del FONPRODE, especialmente la de fondos destinados a programas multilaterales en instituciones no financieras. Al contrario, en 2013 decidió que el 100% del presupuesto del FONPRODE fuera consignado como reembolsable, de forma que eliminó de un plumazo la posibilidad de seguir adelante con programas multilaterales o iniciativas multidonante de gran interés para los principales desafíos del desarrollo en los países más empobrecidos.

El abordaje que el FONPRODE ha realizado en estos tres años largos de ejecución en el tipo de operaciones que aquí analizamos muestra una lógica imitadora de las prácticas de otras EDFI de forma automática y bastante poco estratégica. Todas las aportaciones a fondos de inversión de capital que se han realizado se justifican en los informes publicados por el gobierno por la participación de otras EDFI en los mismos, antes que por su conexión con las prioridades estratégicas españolas en determinados sectores o áreas geográficas. En realidad, el principal problema es que la oficina del FONPRODE busca dónde colocar unos fondos en el novedoso mercado de capitales para el desarrollo, en lugar de seguir lo que sería la lógica más apropiada: recoger y reconocer las demandas de los países socios y analizar las propuestas y solicitudes de ayuda, seleccionar la más adecuada y analizar después qué instrumento o modalidad financiera es la más pertinente para cada proyecto.

En realidad han pesado más los intereses fiscales y la adaptación a la nueva narrativa respecto del papel del sector privado, perdiéndose la oportunidad de realizar un análisis detenido y honesto de las dificultades que la cooperación financiera reembolsable tiene para mostrar su vinculación con los propósitos y objetivos de la política de cooperación al desarrollo. En este sentido, la evaluación que el DFID británico ha realizado recientemente de su DFI –CDC Group– sugiere la necesidad de mejorar la integración de estas herramientas con las estrategias y políticas de desarrollo, incluso estrechando los márgenes de rentabilidad exigidos para este tipo de operaciones, así como exigirse elevar la proporción de inversiones hacia pymes y vincularlas más claramente con las estrategias de lucha contra la pobreza. Por no hablar de la transparencia y el control parlamentario de las operaciones. El DFID emprende una profunda reforma del CDC Group después de décadas de experiencia que bien podría servir de hoja de ruta para una cooperación financiera bisoña como la española.

Al contrario, los pasos que la cooperación española ha dado no sólo han supuesto una ruptura del consenso social y político que había guiado hasta ahora a la cooperación española (Martínez, I. y Martínez, P, 2014), sino que el mantenimiento del presupuesto para ayuda reembolsable en el contexto de abrupta bajada de las otras modalidades de financiación dibuja un desplazamiento de las prioridades y estrategias de la cooperación española, que trata de configurar una nueva narrativa desbordada de referencias al papel del sector privado, de los mercados y del crecimiento económico como fundamentos del modelo de desarrollo que se desea promover.

[1] Véase Art. 11 de la Ley de Cooperación Internacional para el Desarrollo 23/1998, operaciones que han sido ampliadas de forma notable por medio de la creación del FONPRODE en 2010 y con su reforma legal en 2014. Más adelante nos detenemos en el significado y alcance de ambas reformas legislativas.

[2] La batería de instrumentos de cooperación financiera reembolsable es de tres tipos: (I) instrumentos de deuda (préstamos, líneas de crédito), (II) instrumentos de inversión (participaciones temporales en el capital y cuasicapital) y (III) instrumentos de garantía (garantías parciales de crédito, garantías a la emisión de deuda). Véase López, 2012, p. 200.

[3] Este mecanismo, consistente en enlazar una donación provista por la AOD con préstamos tanto de origen público como privado, no es un fenómeno nuevo. Lo que es novedosa es la narrativa, específicamente en la Unión Europea, que concibe la utilización de la AOD para catalizar (leverage) financiación privada como una solución tras la crisis financiera ( EURODAD, 2013).

[4] En el mismo periodo el crecimiento por número de proyectos fue de 2755 a 4705 (71%).

[5] Según EURODAD entre 2006 y 2010 las carteras de la CFI, el BEI y 6 DFI europeas crecieron un 190% ( EURODAD, 2012).

[6] Igual que sucede con los fondos de la Corporación Financiera Internacional, perteneciente al Banco Mundial y hoy por hoy la más importante por volumen entre las denominadas Instituciones Financieras de Desarrollo, con una cartera de 40.000 millones de euros en 2013.

España no dispone de una Entidad Financiera de Desarrollo propiamente dicha hasta la creación del FONPRODE en 2010. La Compañía Española de Financiación para el Desarrollo(COFIDES), miembro activo junto con las recogidas en la Tabla 1 de la European Development Financial Institutions (EDFI), ni forma parte del sistema de cooperación internacional para el desarrollo español, ni tiene en su misión institucional vínculo alguno con los objetivos de la política de cooperación, puesto que se centra en facilitar financiación a proyectos privados de inversión en el exterior en los que exista algún tipo de interés español.

[8] Evidentemente que los términos “sector privado” y “sector social” requerirían de una discusión más amplia. Para los propósitos de este artículo, y para la comprensión de esa nueva narrativa, basta con comprender que el destino de dichos fondos se limita al sector privado lucrativo, no sólo como destino u objetivo final sino también y especialmente como primer destinatario. En definitiva, el objeto de los fondos es proporcionar financiación a los negocios, en el entendido de que éstos son un vector de desarrollo fundamental.

[9] Véase al respecto la literatura emanada a partir de la creación del “Global Partnership for Effective Development” en 2011 en la reunión de Busan o más recientemente y al hilo de la construcción de la nueva Agenda Post 2015 Muchhala, B. (2013) y Pingeot, L (2014).

[10] Hay numerosas referencias a este tipo de argumentos. Por ser una iniciativa con un evidente carácter legitimador que además ha contado con la participación del gobierno español, citamos el informe conjunto de las DFI y la CFI publicado en 2012.

[11] Citados en López, 2012, véanse, entre otros, Oxfam (2011), “Tierra y poder”; GRAIN (2008), “¡Se adueñan de la tierra!”; World Bank (2010), “Rising global interest in farmland”; IFPRI (2009), “Land Grabbing by foreign investors: Risks and Opportunities”; FAO/IIED/IFAD (2009), “Land Grab or Development Opportunity? Agricultural Investment and International Land Deals in Africa”, y The Oakland Institute (2010), “(Mis)Investment in Agriculture: The Role of International Finance Corporation in Global Land Grab”.

[12] Norwegian Church Aid, “Investing in Private Sector Development: What are the Returns”, 2011. Citado en EURODAD, 2012.

[13] Véase por ejemplo, la web corporativa de la gestora PHATISA, gestora del African Agriculture Fund en el que el FONPRODE español ha realizado inversiones.

[14] Hasta el momento sólo se han publicado los informes correspondientes a los años 2011 y 2012.

[15] Véase al respecto el dictamen unánime del Consejo de Cooperación con que informa la reforma de 2010.

Lecturas recomendadas

- Action Aid (2014): “Aid to, with and through the private sector: emerging trends and ways forward”, Action Aid Discusión paper, April 2014.

- AECID (2011) Estrategia de Crecimiento Económico y Promoción del Tejido Empresarial, MAEC.

- AECID (2013a) Informe sobre el Fondo para la Promoción del Desarrollo (FONPRODE) 2011, MAEC.

- AECID (2013b) Informe Actividad del FONPRODE en 2012, MAEC.

- AFI (2010) Estudio comparado de instrumentos de cooperación internacional para el desarrollo del sector privado, Informe realizado por AFI para el Ministerio de Asuntos Exteriores y Cooperación.

- EDFI (2012) Annual Report, Bruselas, Bélgica.

- EURODAD (2013) A dangerous blend? The EU´s agenda to “blend” public development finance with private finance, EURODAD. Bruselas.

- FAO (2010), Agricultural Investment Funds for Developing Countries.

- Fresnillo, I. y Gómez-Olivé, D. (2012) La cooperación financiera en España ¿hacia un nuevo paradigma de desarrollo?, Editorial 2015 y más y Publicaciones Coordinadora, Madrid.

- Gómez Gil, Carlos (1996) El comercio de la ayuda al desarrollo: historia y evaluación de los créditos FAD, Instituto Universitario de Desarrollo y Cooperación, Los libros de la Catarata, Madrid.

- Gómez Gil, Carlos; Gómez-Olivé, Dani; Tarafa, Gemma (2008) La ilegitimidad de los créditos FAD: treinta años de historia, Observatorio de la Deuda en la Globalización, Barcelona.

- González, Mariano y Larrú, José María (2004) “¿A quién benefician los créditos FAD? Los efectos de la ayuda ligada sobre la economía española”, Instituto Complutense de Estudios Internacionales. Documento de Trabajo Serie Desarrollo y Cooperación (DT-DC-04-07). Noviembre 2004, Madrid.

- ICE (2008) “El FAD: un análisis desde su creación hasta la actualidad”, Boletín Económico del ICE, Núm. 2940.

- Kwakkenbos, J. (2012) Fondos Públicos para el sector privado. ¿Se puede reducir la pobreza invirtiendo en empresas privadas?, Plataforma 2015 y más y EURODAD.

- López, V. (2011) “Una aproximación a la cooperación financiera”, en La Realidad de la Ayuda 2011, Intermon Oxfam, pp.185-239.

- Martínez Osés, P.J. (2012) “La reforma legal del FAD: dos visiones, dos fondos, se aleja la coherencia”, en Revista Española de Desarrollo y Cooperación, nº29, Instituto Universitario de Desarrollo y Cooperación – IUDC-UCM. Madrid.

- Martínez, I. y Martínez P.J. (2014) “Balance del desmantelamiento y ruptura del consenso político y social”, en XI Informe Anual de la Plataforma 2015 y más. Hacia 2015. Visiones del desarrollo en disputa, Editorial 2015 y más, pp. 67-85.

- Muchhala, B. (2013) “Amplifying the private sector in development: concerns, questions and risks”, Briefing Paper nº69, Third World Network.

- OCDE (2007), Promoting pro-poor growth: policy guidance for donors. Paris: Organización para la Cooperación y el Desarrollo Económico (OCDE).

- Oxfam (2009), “Lifting the Resource Curse. How poor people can and should benefit from the revenues of extractive industries”, Oxfam Briefing Paper 134, Oxford.

- Pingeot, L (2014), La influencia empresarial en el proceso Post 2015, Cuadernos 2015 y más, nº4, Editorial 2015 y más.

- Plataforma 2015 y más y Coordinadora ONG de Desarrollo – España (2014), “Posicionamiento sobre la reforma del FONPRODE”, enero 2014.

Recursos Web recomendados

Reciente publicación sobre el acaparamiento de tierras, la importancia del fenómeno para la lucha contra la pobreza y los incentivos para inversores y mercados. Analiza los perjuicios para el desarrollo y las poblaciones más empobrecidas y sugiere recomendaciones para gobiernos.

- AFI (2010) “Estudio comparado de instrumentos de cooperación internacional para el desarrollo del sector privado”, Informe realizado por AFI para el Ministerio de Asuntos Exteriores y Cooperación.

Amplio estudio comparativo con profusión de detalles y datos sobre las Instituciones Financieras de Desarrollo (DFI), con especial atención de aquellas que más elementos pueden tener en común con el sistema español. Comparativa sobre misiones institucionales, encaje institucional, dotación de capacidades y experiencia acumulada. Datos sobre experiencia y destinos de la actividad y operaciones de todas las DFI incluida COFIDES.

- Fresnillo, I. y Gómez-Olivé, D. (2012) La cooperación financiera en España ¿hacia un nuevo paradigma de desarrollo?, Editorial 2015 y más y Publicaciones Coordinadora, Madrid.

Se trata del primer análisis del diseño, la implementación y las perspectivas del FONPRODE dos años después de su creación. A partir de un análisis riguroso de los datos de la cooperación española, se advierten los primeros pasos de un cambio de paradigma que afecta a la visión del desarrollo tanto como al diseño y las prácticas de las políticas de cooperación.

- Griffiths, J.; Martin, M.; Pereira, J.; Strawson, T. (2014) “Financing for development Post-2015: improving the contribution of private finance”, Policy Department DG External Policies, European Union, 2014.

Informe realizado a solicitud del Parlamento Europeo a cuatro organizaciones sociales europeas, en el que se establecen con claridad los diferentes roles que han de tener la financiación pública y la financiación privada en el desarrollo así como se reconocen riesgos, desafíos y limitaciones de la financiación privada. Se establecen recomendaciones para reformar la política europea en esta materia de forma que mejore la vinculación con objetivos de desarrollo.

- Kwakkenbos, J. (2012) Fondos Públicos para el sector privado. ¿Se puede reducir la pobreza invirtiendo en empresas privadas?, Plataforma 2015 y más, EURODAD.

Estudio reciente elaborado para EURODAD sobre el comportamiento de las principales entidades de financiación para el desarrollo (DFI), en el que se analizan las carteras de inversión y sus prácticas habituales. A partir de los datos se evidencia que existe poca transparencia, mucha deliberada confusión y pocas seguridades respecto de a quién beneficia la cooperación financiera reembolsable.

- López, V. (2011) “Una aproximación a la cooperación financiera”, en La Realidad de la Ayuda 2011, Intermon Oxfam, pp.185-239.

Panorámica de las nuevas posibilidades que ofrece el FONPRODE en comparación con la experiencia de algunos donantes europeos, así como análisis de las debilidades y retos que aún tiene la cooperación financiera reembolsable en España.

- Muchhala, B. (2013) “Amplifying the private sector in development: concerns, questions and risks”, Briefing Paper nº69, Third World Network.

- Pingeot, L (2014), “La influencia empresarial en el proceso Post-2015”, Cuadernos 2015 y más nº4, Editorial 2015 y más, Global Policy Forum, MISEREOR, Brot für die Welt.

Ambos análisis advierten sobre el creciente papel que las corporaciones multinacionales tienen en los espacios globales para influir de forma determinante en las agendas políticas, y de los riesgos y preocupaciones que las organizaciones sociales y gobiernos comparten al respecto.